| 別傻了,「儲蓄險」不是用來存錢的!原來理財專家都用「這樣」用的...

|

|||||||||||||||

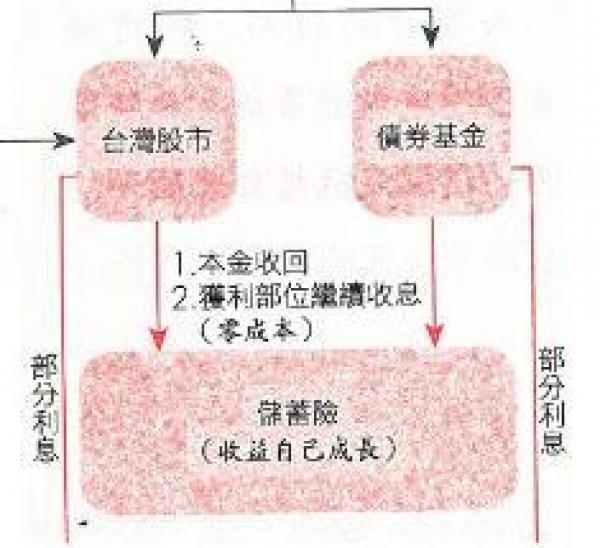

「儲蓄險」也規劃在賺錢系統中...在「我的零成本存股術」一書中,有提到將儲蓄險規劃在我的賺錢系統中。

購買儲蓄險這個商品最大的風險,落在「繳款期間」,以我購買的美金儲蓄險、繳款期間 6 年,第 22~23年投入資金翻倍的產品來說(規劃 20年內不動用的閒錢),繳款的前 5 年解約,投入的資金是會有損失的,也就是拿回來的金額會小於繳納的金額;但是繳款期滿後,拿回來的資金「一定」會大於繳納的原幣資金。

(說原幣因為是外幣計價的產品,若換回新臺幣,就還有一個匯兌的差額。 ) 儲蓄險是比較適合有節稅需求者在銀行業務的經驗,儲蓄險是比較適合有節稅需求者的產品,也就是屬於手上錢太多的人的產品。

若是手上無可支配所得、無預備金(p.15)的人,就不建議先佈局這產品。

從書中第 15 頁的圖中,各位也可以看到,我在佈局儲蓄險的資金來源,是「利息」(股息及債券息)  也就是第 65 頁講的「以息養息」的概念,也是獲利領息(零成本)的概念。

若延伸來說,也可以想成是「預備金」存的位置的轉換,而其轉換期為 6 年,也就是說,當儲蓄險繳費期結束後也可視為存在銀行定存的預備金  (這裡說繳費期滿後,也就是繳費期未滿,不視為預備金),

「利息可自行長大」的投資角度雖然有兌換成現金的時間差,但若是部分的預備金享有比市場高一些的利率。

加上匯兌收益,倒也是個不錯的資產配置方式。 因此,我規劃的家庭儲蓄險,是以「利息可自行長大」的投資角度規劃,而非從儲蓄角度。 因為就強迫儲蓄角度,個人並不認為儲蓄險是首選!反而定期定額購買全球股票型基金及貸款投資(貸款是逼迫工作及儲蓄),就儲蓄與資金效益來說,比儲蓄險更大。

而就保險需求來說,儲蓄險更非必要,醫療及意外才是首要。

所以閒錢太多、又不想傷腦筋挑標的時再納入參考就好。 分配點沒花完的利息進入外幣至於為何我選擇外幣保單,單純就是資產配置的角度而已,畢竟新臺幣資產已具規模,就分配點沒花完的利息進入外幣配置了。 同時在完成後,又可調撥定存的預備金,增加資金靈活度。 在瞬息萬變的金融市場,做好資金控管,透過閒置資金的增加,逐步做好資產配置的規劃,在其結果不影響當前生活水準;順利又可享受閒置資金不斷成長帶來生活水準的提升,是我認為最穩定的理財投資架構。

|

|

|

|

|

|

|

| 轉發 分享 是一種境界 |

-

五個手指透露了你是一個什麼樣的人,說的好准呀!

4240 觀看

4240 觀看 -

每個人都有自己的心事...

834 觀看 -

對手

825 觀看 -

40種做湯的方法,錯過可惜了!秋天乾燥,一定要煲來喝!

12344 觀看 -

《人生的最高境界是給予。學會一半,身家億萬!》下篇

1015 觀看 -

廉價機票要這樣買才厲害 「10個小撇步」省錢省到笑

697 觀看 -

-

溫水健身---降壓新法

3308 觀看 -

-

這幾招讓你全身肌膚白嫩光滑

600 觀看 -

茄子能治療7種疾病,很多人都不知道!

673 觀看 -

-

男子廚房下水管堵塞,修理工鋸開時嚇得直接丟掉並報警 !

5020 觀看 -

盤點10個其實是混血兒 但你一定不知道的超正女明星!

3946 觀看

你有什麼想法嗎?? 快留言!! |

| Facebook 粉絲 留言版 |

|

24112人都推薦這個。

|