| 該管孩子零用錢如何花?如何教正確借貸觀念?

|

|||||||||||||||||||||

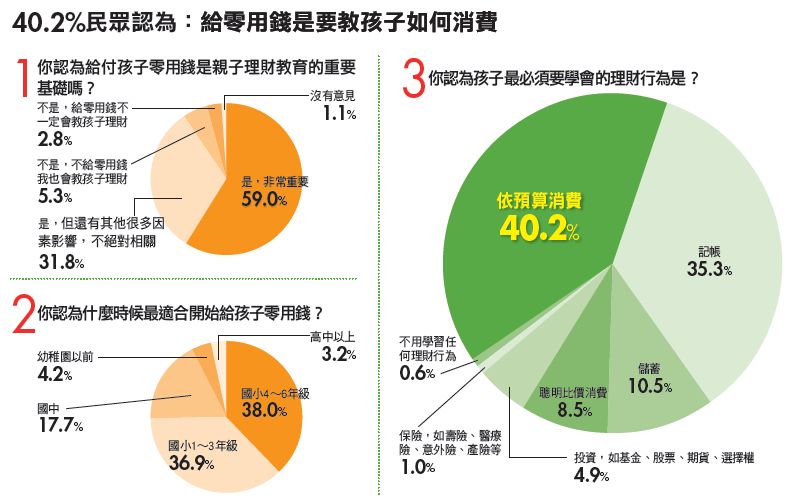

根據調查統計90%民眾認為零用錢是理財教育的重要基礎 40.2%民眾認為:給零用錢是要教孩子如何消費 擔心孩子亂花錢,未來會成為卡債一族?孩子要如何懂得初步的理財的觀念?共同討論、設定目標、把握原則,都是值得您參考的辦法。 --- 用一則童話故事 教導借貸觀念 愛花錢的珊珊,這個月零用錢不到月中又花光了,想著今天班上同學炫耀的新款鉛筆盒,她也好想要個新的鉛筆盒,回到家纏著媽媽說要辦信用卡或現金卡,因為印象中電視廣告曾說「借錢真容易、救急沒問題」。 媽媽心想,珊珊才國小五年級就被電視廣告誤導,該好好跟她解釋一下「什麼是信用卡、現金卡」、「信用對一個人的重要性」、「借錢消費不是一種高尚的行為」,先打預防針,有教才有保佑。於是當晚珊珊媽媽的床邊故事就這麼開始了⋯⋯。 「話說灰姑娘,為了想參加王子舉辦的派對,想著想著⋯⋯不知如何是好,忍不住又想到自己悲慘的身世,在廚房掃地時淚如雨下。

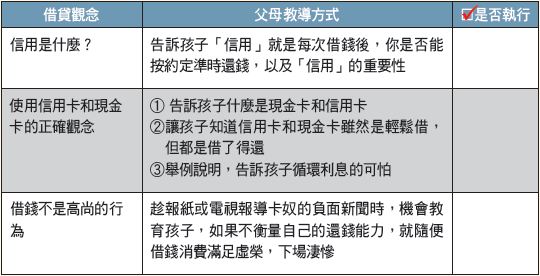

突然,她看到垃圾桶裡有一張廣告,上面寫著『借錢免擔保、免利息!』灰姑娘笑了,眼前彷彿看到了童話中的仙女,將南瓜變成了馬車之後來接她!」 每個人內心都住著一個「灰姑娘」,偶爾也想嘗試一下不屬於自己現實能力範圍內的願望,想試試麻雀變鳳凰的滋味,這些願望,屬於「私慾」的,我們稱作「享受」;能同時創造其他人福利的,我們叫作「夢想」! 在童話中,仙女幫灰姑娘達成了參加舞會的願望,但現實生活呢?當然囉!金錢是一個最普遍的橋樑。而願意借錢給你的人,就可以把他們看成那個灰姑娘的「仙女姊姊」。 只是要特別提醒,當你過了還款期(童話中的午夜12點)還沒把借來的錢還清,這時,仙女姊姊就會變成「魔鬼後媽」,讓你為借來的錢付出代價,可能要在家裡以辛苦一輩子,以勞動來抵債。 ------ 【你必須孩子的正確借貸觀念】 上面這則改編的童話故事,雖然比較誇張,但重點是在提醒孩子,不要陷入無止境的負債泥淖,為了讓孩子內心中的灰姑娘每次都能順利搭乘馬車赴宴,且在安全時間內從容回家,以下提供簡單的「仙女規則」,也就是讓孩子了解信用卡和現金卡應注意事項,以及個人「信用」的重要。 ------1. 信用是什麼?------ 「信用」就是每次借錢後,你是否能按約定準時還錢。

對銀行來說,「信用」是決定要不要借錢給你、要不要接受你申辦信用卡或現金卡的最重要參考指標。銀行在選擇客戶時,會參考的主要標準,就是你在聯徵中心的信用紀錄。 聯徵中心就像是銀行的情報局,任何人和銀行往來的資料,在聯徵中心一定都會留下紀錄。所以,別以為「信用」無聲無息,它的威力可是能讓一個年薪千萬的人,因為一時疏忽而導致連一張信用卡都申請不到喔! ------2. 正確的信用卡和現金卡使用觀念信用卡和現金卡都是一種替代現金的工具。信用卡是先刷卡簽字消費,約1個月後再付款。

------ 當你接到銀行寄發的帳單,帳單上會註明「最後繳款日」,在這個日期前繳清消費金額,銀行不會收你利息;但若過了「最後繳款日」,銀行就會以年息約15%,有的甚至高達20%,也就是借100元要還120元,向你收取循環利息。而且,除了循環利息之外,還要繳交一筆「滯納金」。因此,使用信用卡的「仙女規則」是:還錢絕對不要超過「最後繳款日」。 現金卡是銀行給你一定的額度,再由你依據自己的需要,透過ATM提領現金。現金卡的「仙女規則」是:當日借款、當日午夜12點前還清,銀行就不計息,但隔日就會以銀行自訂的10%∼20%不等開始收取利息。

因此,能不用就最好不要用,因為它的「免息」消費最多只有一天,而且,有些銀行還按次收取100元開辦費。 ------3. 借錢消費不是一種高尚的行為------ 很多年輕人崇尚名牌,借錢買名牌皮包、服飾,以為透過名牌的包裝,可以讓自己看起來很「上流」,但這不代表「高尚」。譬如一個虛榮且造作的人,即使她全身名牌,你也不會認為她很高尚,因此,借錢消費是買不到高尚的。 若你心中的「灰姑娘」追求的是「奢華」,那借錢消費的結果是什麼?當你還不出錢時,討債公司上門,你可能就得當「落跑族」,晚上趁人不注意時搬家躲債。而且,當你借錢消費時,負債愈高壓力愈重,就彷彿是在沙灘上建立的城堡,隨時都可能被海浪衝走。

▲【10∼12歲】兒童理財教育體檢表 ------ 【延伸閱讀】讓孩子懂正確借錢和現金替代品使用觀念 1. 借錢是要付出代價的,也就是要支付銀行利息。借錢就是負債,擁有高利息的負債,輕鬆的日子會離你愈來愈遠。 2. 如果你只繳得起信用卡和現金卡的最低應繳金額,你就會還錢還到世界末日。 3. 剪掉不必要的信用卡,最好別用現金卡,間接降低衝動消費的慾望。 ------ 【先學記帳 零用錢聰明花】 (經濟日報 羅秀珠201113) ------案例背景------ 女兒幼稚園時,有回一起出門,在玩具櫥窗看到她心愛的芭比娃娃,她對著我說:「媽媽買給我。」我跟著她一起看著芭比娃娃說:「是啊,這芭比娃娃看起來很漂亮,可是買了芭比就沒有錢買菜。」我陪她多看幾眼,她自己就說:「我們回家吧。」 後來,在幼稚園大班畢業以後就開始給零用錢,並準備小記事本當小小記帳簿,我記得是每周給100元,當然也訂了零用錢的使用規則,讓孩子學習正確的支配金錢的方法。 零用錢每周給100元是根據平日除了正常開銷外,可能額外花費的金額。當然,給零用錢不是無條件,我設的條件是每周日一定將自己的房間打掃乾淨。最起碼要負責把自己的生活環境維持乾淨。 上了小學以後,當時的國小家長聯絡簿也有要求孩子幫忙做家事的紀錄,我覺得這點做的不錯,孩子也會養成自動自發幫忙做家事的好習慣。到目前為止,我煮飯,飯後洗碗盤則是孩子的事。 ------親子理財教育 別輕忽------ 談到親子理財教育,讓人直接聯想到的不外乎金錢問題,社會新鮮父母們初嘗為人父母的甜蜜滋味,也努力思考如何為子女存教育金。還有一個重要的課題是如何正視親子理財教育,這也是決定能否培育健康思維、優秀的下一代的關鍵因素。 每個人從小就接受各種教育課程,唯獨缺少「理財教育」,如今還要面對下一代談親子理財教育,對為人父母者是一大挑戰,難免有些惶恐。 理財這門課題並非有多艱深,可以把它當作基本常識。培養理財常識已是現今教育課程重要的一部分。教育部也已計畫2011年開始將「理財」課程納入國中教育 課程,2014年的國中基測將會有理財相關題目出現。父母與子女共同學習親子理財,彼此有共同話題,更可營造良好的親子互動關係。 ------建正確價值觀 很重要------ 給零用錢之前,可以依孩子的年齡和性格來決定給予的金額、給付周期:例如每周或每月(幼小孩童建議每周給一次)、零用錢用途、適度訂定領零用錢的附帶條件、小小記帳簿。 理財教育的領域除了談金錢的問題,最重要的還是在心理層面的問題。偶而會碰到父母帶孩子逛街,面對五花八門商品難免會吸引住孩子的目光,接著就要買,非買 不可,父母為了孩子要買較昂貴的玩具而鬧的不愉快的場面。甚至有時也遇到因小孩鬧彆扭,父母情緒上來一巴掌就給孩子一個教訓。 ------父母以身作則 最有效------ 不管發生了甚麼管教孩子的問題,為人父母如何管理情緒、如何機會教育孩子正確的花錢、清楚自己的價值觀及金錢與幸福的關係等,這都是學習親子理財教育很重要的範疇。 環顧現在的環境,孩子處在充滿複雜與誘惑的時代裡,如何幫助孩子建立核心價值觀、培養責任感、人生觀甚至倫理道德觀,父母可以扮演孩子的最佳老師。 日常生活中,無時無刻要與金錢打交道,心理專家研究,人類對金錢與快樂的態度,在孩童階段就已養成,孩子每天與父母家人相處,有樣學樣,模仿力相當驚人,因此在家庭生活中如何讓孩子學會情緒管理、了解正確理財,父母若能以身作則,家庭才是最重要、最適當的金錢教育場所。 金錢與快樂沒有絕對是線性關係,人父 母養育子女傾盡所能的供給,會養成孩子被寵而過度依賴,對人生毫無方向與目標。與其這樣,不如用「心」照顧,培養孩子的創造力與適應力,這些才是對下一代 最有幫助的。 ------ 【孩子理財 - 觀念優先,落實記帳】 如何教導孩子管理與運用金錢?作法其實很簡單,就是讓孩子們明白我們擁有的一切都是上天賜給我們的,因此,每筆花費都要謹慎使用。平時我們給予孩子身教言教的榜樣, 如不亂花錢(孩子們看見媽媽還穿著結婚時的套裝)、 不汲汲於追尋股票財富、不追逐名牌(從未匱乏)。 我們讓孩子們了解,父母每個月的收入多少?(特別是我後來去機構服務薪水減少) 每個月的固定開銷大約是哪些?(瞭解供養長輩的需要、支持教會的捐獻與慈善捐款、水電、學費及貸款本息等)。 在孩子尚未獨立之前,我想價值觀的建立勝過一切。 ------善用壓歲錢和零用錢是最好的理財訓練------ 年初,孩子們會收到父母與長輩給予的一筆壓歲錢,這就是他們一年花費(飲食、娛樂、衣服等)的預算了,當中包括他們給教會的捐獻,我們會期待他們記帳。我們很尊重與信任他們每筆花費的決定,但會提醒孩子需減少飲料、垃圾食物的花費。 這些花費(如自己買衣服,五分埔 貨比三家)我們基本上都不太過問,只是盡到提醒與告知的責任。 當然,壓歲錢總是有花完的時候,接下來我們會每週給予固定的零用錢,但撥補零用錢時,需列出上週的花費明細。三個孩子對錢都不是那麼看重,不會彼此比較與計較。因為在還未獨立之前,他們知道父母是他們的供應者,更重要的是,知道一切都是出於上天的賞賜。 目前他們雖沒能力儲蓄(我們並未給予足夠儲蓄的壓歲錢或零用錢),但有一天我們會讓孩子知道,我們已為他們預備些許存款,在他們心志更成熟的日子裡,帶著上天與我們的祝福,有智慧與負責地運用、管理這些產業。 ------ 【如何建立孩子良好的金錢觀】 擔心孩子亂花錢,不知是否會成為未來的卡債一族? 對於孩子的零用錢,父母到底哪些該管,哪些不必管? 「上國中後,孩子經常嫌我給的零用錢不夠。要怎樣才能讓孩子懂得父母賺錢很辛苦,知道量入為出?」 「我孩子成績很好,但是上國中後對金錢的需求愈來愈高,同學有的東西她都要,若不順她意就擺臉色給我看。我該怎麼辦?」 「孩子上國中後就與我們漸行漸遠,但自從先生買了萬元超炫手機給她後,態度就一百八十度大轉變,還會主動跟我們打招呼。我並不贊成用物質收買小孩,但這招好像還滿管用的!」 常在親子成長團體中聽到家長分享類似情形,如何導正孩子日常消費習性,已成為父母的重要課題。 正確消費觀,家庭佔要角在抱怨孩子不知感恩、一味追求物質滿足,或無法抵抗同儕壓力與商業媒體催眠時,父母不妨先檢視自己日常的身教,是否給了孩子不良示範。正確的金錢價值觀,是從日常生活中一點一滴建立,家庭教育扮演了最重要的角色。 對於上述家長普遍的煩惱,並非無解。若希望孩子有感恩的心,卻凡事都幫孩子處理好,孩子自然無法體會洗碗、煮飯的辛苦。家長不妨透過分配每位家庭成員需負責的家務,在責任範圍內不能以零用錢討價還價,讓孩子有機會透過家事分工承擔責任。體驗過辛苦,就懂得感恩。 若父母希望孩子量入為出、能分辨「需要」與「想要」,請先想想自己是否曾因貪圖贈品、打折,而購入許多根本用不著的東西?青春期孩子有敏銳觀察力,有時甚至會質疑父母的行為,此時千萬別因面子問題而生氣,願意修正並以身作則,才是最好的教養方法。 若父母希望孩子不要老是藉由名牌包裝自己,則須回頭省思孩子是否缺乏自信。青少年非常需要同儕認同,孩子能自我肯定,就不容易受廣告與同儕影響。因此,找出孩子的優點,給他表現機會。就算孩子愛講話,也可能是未來的外交官,請用力肯定他。 培養金錢管理力,父母可以這樣溝通理財教育,愈早建立溝通模式愈好。對於國中的孩子,最重要的是開誠布公,分享自己成功或失敗的理財經驗,讓他們理解「錢從哪裡來」與「為什麼要儲蓄」。 透過與孩子談工作,父母和孩子一起計算工作收入與時間價值的對價關係,讓他們了解,時間價值高的工作,往往必須付出更多學習,擁有更好的技術或更高學歷。再者,儲蓄是培養金錢的「持有能力」,也是投資的基礎,唯有先建立孩子的儲蓄觀念,談投資理財才有意義。 ------ 至於該如何溝通?不妨嘗試以下「理財溝通五部曲」: ------一、共同討論: 零用錢是教育孩子使用金錢的工具,給多少、何時給,都可與孩子商量。青春期孩子需要有人傾聽需求、尊重他的感覺,但傾聽與尊重並不代表認同。 給了零用錢後,親子可共同討論當月的理財目標與消費模式,給孩子決定理財目標的權利,父母則可伺機解說不同理財工具的投資方式與風險。 ------二、訂定規則: 規則一定要在父母答應給零用錢或增加零用錢之前就約定好,孩子才會願意遵守。 規則內容可包括: (1)自動記帳; (2)消費超過一定金額,要寫下購買原因; (3)與孩子共同討論違反規定的罰則。罰則最好是簡單、父母能嚴格執行的內容,例如減少零用錢,直到孩子遵守規定才恢復原來金額。 而孩子達成理財目標時,也可給予一定比例的金錢做為獎勵。 ------三、設定目標: 讓孩子規劃財務目標,並透過存下零用錢儲蓄來達成。父母也可以提供其他賺錢管道,例如鼓勵孩子投稿賺取稿費、參加比賽拿獎金,與孩子一起整理不需要的東西參加跳蚤市場,或偶爾找個分內之外的家庭勞務,讓孩子賺取工資。 ------四、檢視成敗: 每隔一段時間讓孩子檢視購買的物品,思考當初買下的原因是否仍在,讓他理解「需要」與「想要」的差別。例如孩子因流行而買的衣服,發現不適合後,可與他討論,同樣的金錢還可買哪些必需品,而非嘮叨或取笑。孩子覺得錢花得太兇時,父母可以「同理」孩子沒錢的痛苦,但千萬別幫他「解決」,要讓孩子有機會承擔錯誤購買行為的後果。 ------五、把握原則: 規則內讓孩子自由運用,但須對規則線嚴格把關。 有時孩子無理取鬧,只是想測試父母的底限。譬如你的原則是「記帳」,孩子記帳時,除非他主動徵求你的意見,否則就不該干預孩子買什麼東西;但他不記帳時,就要嚴格執行當初共同決定的罰責。 教育是讓孩子用眼睛看,而不是父母光用嘴巴溝通。在此仍要提醒,父母本身的消費與金錢觀,才是影響孩子最重要的內在法則。當父母展現「節省並不是不花錢,而是不浪費」的美德,才能更容易養成孩子珍惜的好品格。 ------ 【我該管理孩子零用錢如何花嗎?】 (Smart智富月刊第141期王妍文)「林太太,你兒子的卡債再不還,恐怕以後就不會這麼好過了!」自從兒子丟下卡債不聞不問後,經營早餐店的朱蓉就不時被銀行委託的催收公司騷擾,債務問題烏雲罩頂! 林大維是朱蓉唯一的兒子,也是林家的長孫,從小在爺爺奶奶寵愛下長大,可以說要什麼有什麼,不知不覺中養成他總是率性強索自己想要的物品。沒想到當林大維成年後,習慣以信用卡來滿足自我慾望,潮流衣、名牌鞋、流行3C用品等從來不缺,增加的還有信用卡帳單上的數字。 朱蓉好幾次心軟為他償還卡債,沒想到林大維每次學乖一陣子後,又開始刷卡消費,完全忘記催收公司上門時的膽顫心驚,這一次更遠走他鄉說要去賺錢,其實是把債務的爛攤子丟給家人,避不見面。朱蓉深深後悔,應該自小就為小孩培養正確的金錢觀念,而非讓慾望在小孩的經濟能力之外馳騁! ------ 【要讓孩子學到什麼? 控制預算、記帳、記帳】 「若從小就學習對金錢判斷、選擇的能力,就不會被金錢奴役!」中華民國財金智慧教育推廣協會祕書長陳琬惠說,當慾望來敲門時,從小潛移默化的金錢教育,其實就是馴化慾望怪物的有利武器。 不過,兒童理財教育該怎麼開始?方法有哪些?重點又是什麼?根據《Smart智富》月刊與Yahoo!奇摩理財網針對兒童理財教育看法的調查,有90.8%的民眾認為,零用錢是進行親子理財教育的重要工具。 父母願意給予零用錢的時間也多落在國小時期,有高達74.9%,這個時期是教育兒童金錢觀念的最好機會。 透過零用錢這項工具,約4成父母最希望小孩學會「依預算消費」,這也是避免孩子日後財務落入黑暗漩渦最重要的觀念。排名第2的則是「記帳」,可以藉此訓練孩子了解錢花到哪裡去。 這與花旗(台灣)銀行最新進行的「2009年親子理財大調查」結果不謀而合。不論家長還是小朋友都認為,理財教育中最需要加強的是「學習如何記帳」以及「控制預算」,其次才是學會認識提款卡、信用卡、支票等金融工具。

40.2%民眾認為:給零用錢是要教孩子如何消費

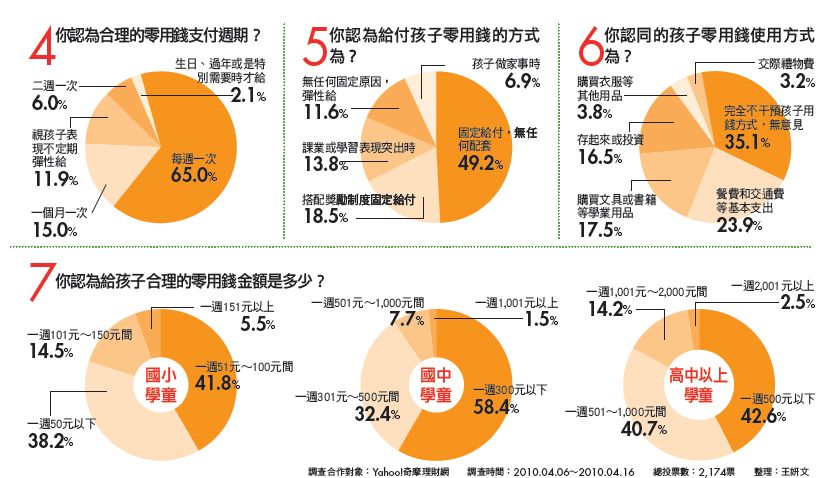

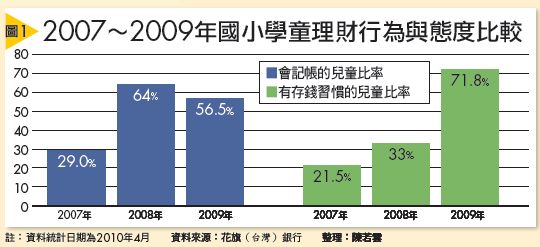

------該給多少錢才合理?依年齡、學習目標推估------ 那麼零用錢應該固定時間?還是不定期給才適當?這次調查顯示約有49.2%的父母傾向於採取固定週期給予零用錢,而有分別有13.8%和6.9%選擇透過孩子有課業表現良好、幫忙做家事等行為時才將零用錢作為教育小孩,或當成獎勵、勞動成果的回報。 世新大學財務金融系副教授郭迺鋒認為,定期給零用錢,較能有規律訓練小孩學習金錢管理與規畫;陳琬惠則建議,盡量不要將課業成果與做家事的表現優劣完全與金錢畫上等號,不妨佐以增加或減少看電視時間、獲得出門遊玩機會等方式來輔助零用錢的發放。 若固定時間給予零用錢,最好多久給一次?調查顯示高達65%選擇每週一次。郭迺鋒建議,訓練小孩學習金錢管理初期,最好由1週一次開始,等理財觀念較成熟時,再依家庭經濟情況改為每月一次。 零用錢該給多少呢?陳琬惠認為,每戶家庭的經濟能力不同,並沒有標準答案,不過國小兒童的生活所需幾乎都會由父母完全照料,會用到錢的機會不多,不妨先從每週50元、100元給起,再依年齡增加來調整。 台灣認證理財規劃顧問(CFP)黃柏仁建議,家長也可以從希望小孩需要支出的項目來推算合理的零用錢額度,像是國中以上的小孩如果必須自行購買午餐,則每餐80元、5天預算為400元,再加上一些供子女彈性使用的額度,則可以可以定為每週600元的方式來推估。 至於給了零用錢後,父母會希望孩子們如何運用?有41.4%的受訪者認為小孩應該將錢花在餐費、交通或是文具書籍等「需要」類型的支出上,至於衣服、禮物等屬於「想要」領域則僅7%;另外則有35.1%的父母表示完全不干預。 陳琬惠認為,完全乾涉或不管都不好,最好透過記帳方式了解小孩的支出行為,再適時給予正確的金錢觀念與建議。落實儲蓄、延緩消費、財務規畫等重要觀念,最終才能夠成為財務自主的人。 ------金融海嘯後,孩子更懂儲蓄的重要------ 2008年金融海嘯爆發,父母的荷包縮水,連帶給孩子的零用錢也開始縮水,不過孩子們拿的錢變少了,儲蓄的意願卻提高了,近幾年孩子的理財行為日趨成熟,除了養成記帳習慣外,會存錢的學童比率也明顯倍數成長,至2009年,已有逾7成的學童開始養成儲蓄的習慣。

2007∼2009年國小學童理財行為與態度比較 |

|

|

|

|

|

|

| 轉發 分享 是一種境界 |

-

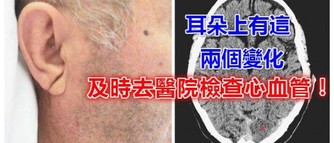

如果你的耳朵上有這兩個變化,你一定要及時去醫院檢查心血管!

1852 觀看

1852 觀看 -

大餐後!吃什麼可以給腸子洗澡【歡迎分享】

2754 觀看 -

我們常吃的四種食物萬萬不能帶皮吃了!現在知道還不晚!

657 觀看 -

將來你老了,指望誰?聽聽一群老人的實在話!

28542 觀看 -

神奇的24條《墨菲定律》:你越擔心的事,就越會發生

926 觀看 -

你從來都不知道原來每天吃雞蛋,就會產生的「8個身體變化」!!

3981 觀看 -

學會改變自己(深度好文)

410 觀看 -

-

千萬別讓孩子晚睡,你知道這樣的傷害有多大嗎!?危害太大了!

4821 觀看 -

-

不只是塑膠!「5種常見物品」暗藏「雙酚A」嚴重恐致癌

958 觀看 -

台北神奇無電梯公寓,想要上樓得直接一路騎上去,網友:「太屌了!」

3028 觀看 -

人生一世向前衝, 摔倒爬起笑到終

828 觀看 -

28歲美女至今沒有嫁出去,看到她的下半身,瞬間明白了!

4331 觀看 -

-

哪些食物可以調節「五臟」的脾氣?

2126 觀看 -

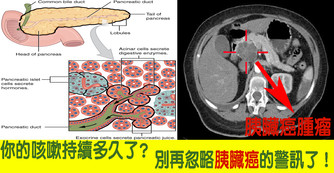

「久咳」不止以為是感冒?癌症之王「胰臟癌」的潛在徵兆必須知道!

6460 觀看 -

6款瘦腿美食 讓蘿蔔腿變成浮雲

2710 觀看

你有什麼想法嗎?? 快留言!! |

| Facebook 粉絲 留言版 |

|

1509人都推薦這個。

|